O sistema de saúde brasileiro é caracterizado pela coexistência entre um sistema público universal – o Sistema Único de Saúde (SUS) – e um setor privado de planos e seguros, denominado saúde suplementar. O SUS atende toda a população brasileira, enquanto em torno de 25% da população possui planos de saúde. Contudo, paradoxalmente, há um cenário de profundo desequilíbrio no campo do financiamento, dos incentivos e da alocação dos recursos: segundo dados de 2022, 54% dos gastos em saúde são de caráter privado e 46% são gastos públicos, que equivalem a 5,1% e 4,3% do PIB nacional, respectivamente.

O Brasil ocupa um espaço particular no cenário mundial, pois além de ter o maior sistema de saúde de acesso universal do mundo, também possui um dos maiores setores de seguro privado. Países como Austrália, Japão, França e Colômbia também possuem sistemas de saúde universais e mercado de seguros privado regulado, mas nesses países o gasto público em saúde é predominante, o inverso do padrão observado no Brasil.

Evolução do setor privado e sua regulação

A interação entre atores públicos e privados, com e sem fins lucrativos (Santas Casas e outras entidades filantrópicas), historicamente moldaram o arranjo institucional da saúde no Brasil e no mundo. Antes da Constituição de 1988, o setor privado já desempenhava papel relevante, especialmente nas regiões mais industrializadas.

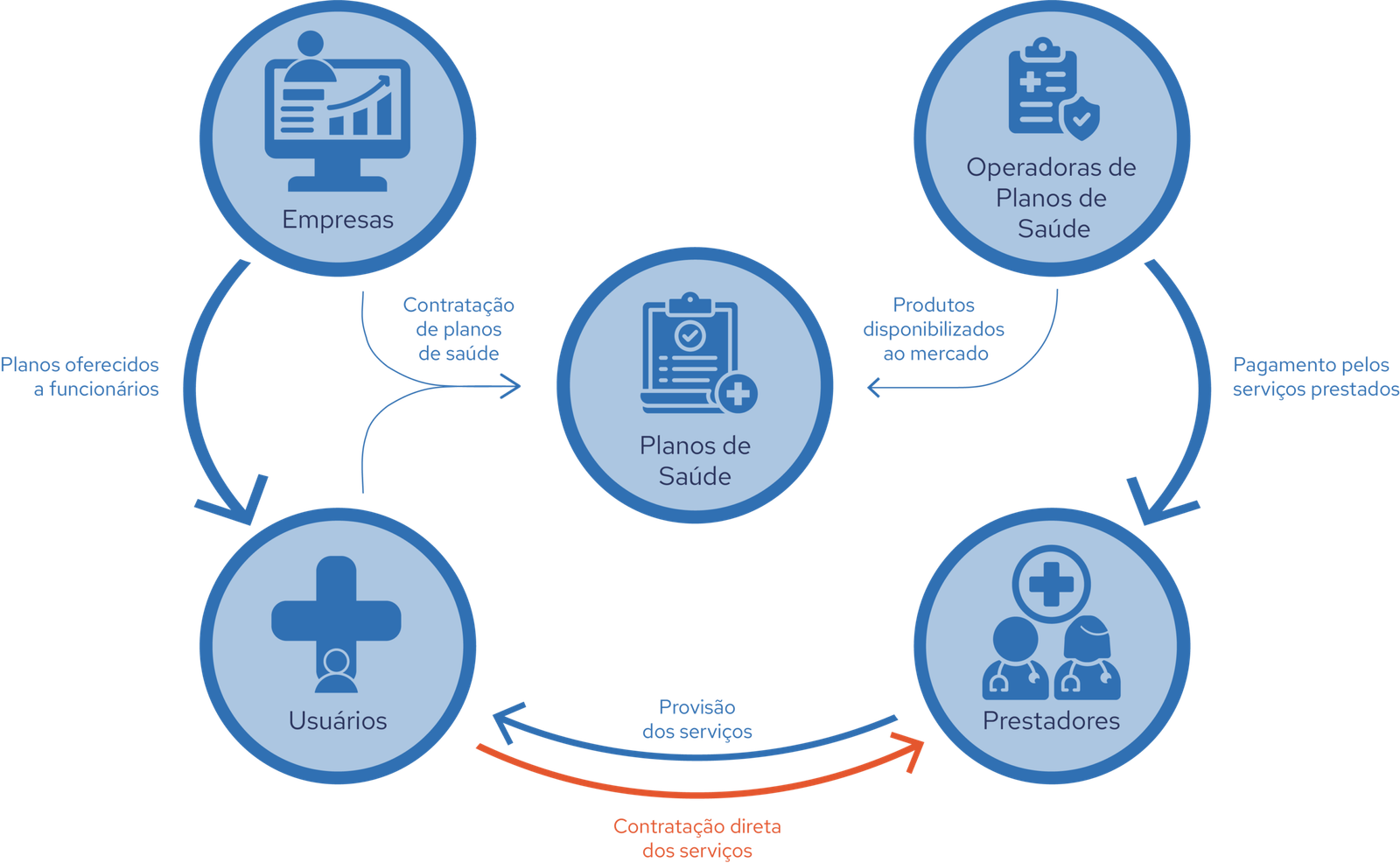

A presença de seguradoras, cooperativas médicas, hospitais, laboratórios e fabricantes de equipamentos de natureza privada se consolidou no Brasil a partir da segunda metade do século XX, acompanhando o processo de industrialização e urbanização. Nesse período, especialmente no estado de São Paulo, surgiram as operadoras de planos de saúde, que intermediavam a relação entre empresas e prestadores, ofertando cobertura médico-hospitalar aos trabalhadores. O mercado se organizou, portanto, antes da existência de um marco regulatório formal.

A regulação da saúde suplementar foi estabelecida em 1998, por meio da Lei nº 9.656/1998, que passou a disciplinar os planos e seguros privados de assistência à saúde. Essa normatização consolidou direitos mínimos, definiu cobertura obrigatória e reforçou a necessidade de controle público sobre o setor. Nos anos 2000, a criação da Agência Nacional de Saúde Suplementar (ANS), pela Lei nº 9.961/2000, complementou esse movimento, inserindo o setor no modelo mais amplo de agências reguladoras criado a partir da reforma gerencial do Estado e da Lei nº 9.986/2000 (posteriormente revisada pela Lei nº 13.848/2019).

Panorama contemporâneo

A saúde suplementar possui, segundo dados da sala de situação da ANS em 2026, cerca de 53 milhões de usuários de planos médico-hospitalares e 35 milhões de planos exclusivamente odontológicos, distribuídos entre 696 operadoras de assistência médico-hospitalar e 388 odontológicas. O setor, entretanto, apresenta forte concentração de mercado: quatro operadoras concentram quase 35% do total de beneficiários.

Do ponto de vista dos modelos organizacionais, a ANS classifica em seis tipos as operadoras que podem comercializar planos de saúde: administradoras de benefícios, cooperativas médicas e odontológicas, entidades filantrópicas, seguradoras especializadas em saúde e medicina ou odontologia de grupo. Quanto ao perfil dos contratos, em 2026 cerca de 70% dos planos médico-hospitalares são coletivos empresariais, 10% coletivos por adesão e 16% individuais ou familiares.

A predominância dos planos coletivos reflete a vinculação histórica do setor ao mercado formal de trabalho, além da redução contínua do percentual de planos individuais como efeito da regulação mais protetiva sobre os reajustes e a proibição de cancelamento unilateral.

Outro fenômeno em curso desde o início da década de 2020 diz respeito ao aumento da contratação de planos coletivos por adesão por meio de micro e pequenas empresas. Tal dinâmica está atrelada à restrição de oferta dos planos individuais – ou seja, como o beneficiário não tem a alternativa do individual, passa a contratar o coletivo por adesão – o que, evidentemente, reflete a fragilização das relações de trabalho, com a expansão de vínculos e da prestação de serviços via pessoa jurídica (PJ).

Modalidade de operadoras de planos de saúde

- Medicina de grupo: são empresas que vendem planos de assistência médica tanto para indivíduos quanto para organizações. Os usuários desses planos podem utilizar serviços oferecidos em unidades próprias da operadora ou em estabelecimentos credenciados, como hospitais, clínicas, laboratórios e profissionais de saúde que integram a rede contratada.

- Seguradoras especializadas em saúde: são companhias seguradoras que disponibilizam planos de assistência à saúde, mas que, em geral, não mantêm rede assistencial própria. Em vez disso, trabalham com uma rede referenciada de prestadores e realizam o pagamento direto pelos serviços utilizados pelos segurados. Esses planos também costumam prever a possibilidade de livre escolha de profissionais ou estabelecimentos não credenciados, com posterior reembolso ao beneficiário, de acordo com os limites definidos em contrato e dentro do prazo estipulado após a apresentação da documentação exigida.

- Administradoras de benefícios: são empresas que atuam como intermediárias na contratação de planos coletivos de saúde. Elas organizam grupos de pessoas ou entidades interessadas, firmam contratos com operadoras de planos e prestam suporte às empresas ou associações contratantes.

- Autogestão: são planos administrados pela própria empresa contratante, entidade ou fundação sem finalidade lucrativa, destinados exclusivamente a seus empregados, ex-empregados, aposentados e, em alguns casos, dependentes. Não são comercializados no mercado aberto e não envolvem uma operadora tradicional.

- Filantrópicos: são planos operados por entidades sem fins lucrativos, geralmente ligadas a hospitais ou instituições beneficentes, que oferecem cobertura de saúde a grupos específicos ou à população em geral. Costumam ter forte vínculo com redes próprias de prestação de serviços e atuação histórica no campo da assistência social e da saúde.

- Cooperativas médicas: são organizações formadas e administradas por médicos cooperados, que se associam para prestar serviços de assistência à saúde de forma coletiva. Nesse modelo, os próprios profissionais de saúde são, ao mesmo tempo, prestadores e gestores do plano, participando das decisões administrativas e da divisão dos resultados.

- Odontologia de grupo e cooperativas odontológicas: correspondem a modalidades de operadoras que oferecem planos exclusivamente voltados à assistência odontológica para pessoas físicas ou jurídicas. Nesse modelo, o atendimento pode ser realizado por meio de rede própria da operadora ou por profissionais e clínicas credenciadas. No caso das cooperativas, os cirurgiões-dentistas associados participam da organização e da gestão da entidade, atuando simultaneamente como prestadores de serviços e integrantes da estrutura administrativa do plano.

Tipos de contratos de planos de saúde

- Planos coletivos empresariais: são contratados por empresas para oferecer cobertura de saúde e/ou odontológica a seus funcionários e, em alguns casos, aos dependentes.

- Planos coletivos por adesão: são firmados por intermédio de entidades de classe, sindicatos ou associações profissionais que representam um grupo de pessoas com vínculo comum.

- Planos individuais ou familiares: são contratados diretamente pelo consumidor junto à operadora, sem intermediação de empregadores ou associações, possuem regras de reajuste reguladas pela ANS e regras de rescisão mais rígidas para as operadoras.

Desafios conjunturais

O setor tem enfrentado pressões relevantes: aumento do custo de insumos e medicamentos, envelhecimento populacional e expectativas por elevadas taxas de remuneração aos investidores — refletidas no forte crescimento dos preços dos planos de saúde, que aumentaram aproximadamente 327% entre 2004 e 2024. Esses fatores têm elevado os custos assistenciais e limitado as margens operacionais das operadoras. Como resposta, observa-se a crescente financeirização do setor, com resultados positivos associados mais a rendimentos financeiros do que à operação assistencial propriamente dita.

Nesse contexto, ganha força o fenômeno da verticalização, em que operadoras adquirem hospitais, clínicas e laboratórios, integrando a cadeia produtiva da saúde. Embora esse modelo possa trazer ganhos de eficiência e controle de custos, ele também reduz a pluralidade de prestadores, amplia o poder de mercado das grandes operadoras e não necessariamente resulta na expansão do acesso aos serviços de saúde.